Kontoauszug prüfen

{kind=link}

Kontoauszüge sollte man sich genau ansehen. Darüber erhältst du nicht nur einen detaillierten Überblick über alle Ein- und Auszahlungen und deinen aktuellen Kontostand. So kannst du Buchungen auch schnell prüfen und im Zweifelsfall sofort reagieren.

Kontoauszüge bekommst du am Kontoauszugsdrucker, per Post oder jederzeit im Online-Banking. Den Weg vereinbarst du mit der Bank oder Sparkasse. Per Post werden die Auszüge automatisch versandt, wenn du sie lange nicht selbst abgerufen hast. Denn Geldinstitute sind gesetzlich dazu verpflichtet, Kunden regelmäßig über Kontobewegungen zu informieren. Werden sie versandt, fallen meist Portokosten an. Abhängig davon, wo du deinen Kontoauszug abrufst, kann er unterschiedlich aussehen. Die Angaben unterscheiden sich aber nur minimal.

Die wichtigsten Daten

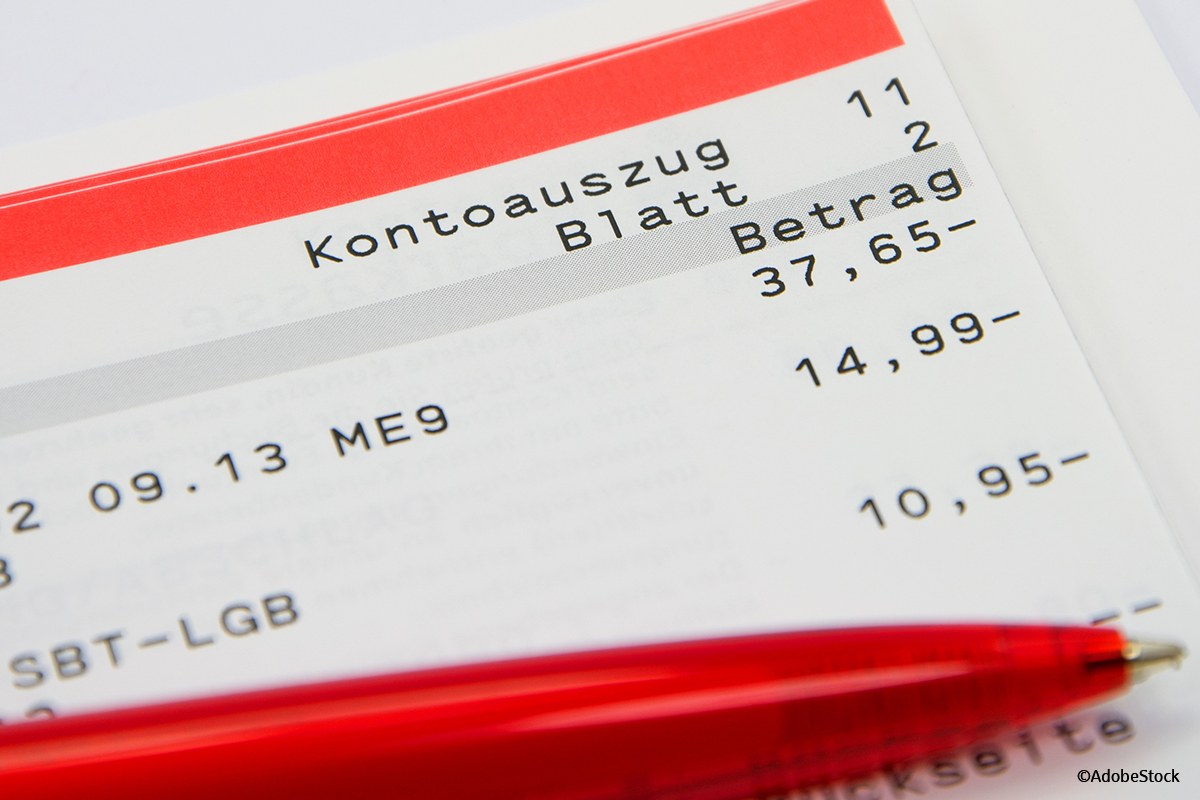

Im Kopf finden sich in der Regel Angaben wie Kontonummer, Bankleitzahl und Name des Geldinstituts sowie die laufende Nummer der Kontoauszüge und die Anzahl der Blätter.

Darunter werden der alte Kontostand, alle Buchungen und der neue Kontostand des angegebenen Zeitraums aufgeführt. Mit dem alten Kontostand hat der vorangegangene Kontoauszug abgeschlossen. Umsätze werden mit Datum der Buchung, Verwendungszweck, Erläuterungen, dem tatsächlichen Ein- oder Abbuchungsdatum (Wert/Valuta) und dem Betrag aufgelistet. Einzahlungen (Gutschriften) sind oft mit einem „+“ und Auszahlungen (Belastungen) mit einem „−“ versehen. Manchmal sind sie auch farbig etwa grün und rot gekennzeichnet. In den Erläuterungen findet sich eventuell manche Abkürzung wie GA für Geldautomat.

Genannt sein kann außerdem die Höhe des möglichen Dispositionskredits, bis zu dem du dein Konto theoretisch überziehen darfst. Das solltest du aber vermeiden.

Im Fuß sind in der Regel Name und eventuell Adresse des Kontoinhabers, Internationale Bankkontonummer (IBAN) des Kontos und der Business Identifier Code (BIC) der Sparkasse oder Bank genannt.

In größeren zeitlichen Abständen – meist quartalsweise – erfolgt der Rechnungsabschluss. Dann werden neben den üblichen Kontoumsätzen außerdem Zinsen, die gutgeschrieben oder gestellt werden, aber auch mögliche angefallene Gebühren wie Kontoführungs-, Karten- oder Portogebühren und andere Kosten aufgeführt.

Was tun bei Fehlern?

Erkennst du auf dem Kontoauszug Unstimmigkeiten, solltest du dich gleich bei deiner Bank oder Sparkasse melden.

Hast du fälschlicherweise eine Gutschrift erhalten, musst du dich auf eine Rückzahlungsbuchung oder Rückbuchung einstellen. Nach den Regeln des Bürgerlichen Gesetzbuchs bist du grundsätzlich verpflichtet, das Geld zurückzugeben.

Bei einer fehlerhaften Überweisung gilt es, schnell zu handeln. Ist die Überweisung noch nicht dem Konto des (falschen) Empfängers gutgeschrieben, kann die Sparkasse oder Bank die Überweisung in der Regel noch stornieren. Wurde das Geld gutgeschrieben, muss der (falsche) Empfänger der Rückbuchung zustimmen. War der Betrag falsch, ist es am einfachsten, den Empfänger selbst zu kontaktieren und das weitere Vorgehen zu besprechen.

Hast du dem Lastschrifteinreicher ein SEPA-Lastschriftmandat erteilt und ist dies noch gültig, lassen sich Belastungen ohne Angabe von Gründen ab dem Tag der Kontobelastung innerhalb von acht Wochen zurückholen. Lag kein Lastschriftmandat vor oder wurde es vor der Abbuchung wirksam widerrufen, hast du 13 Monate Zeit, um die Erstattung zu verlangen.

Vielleicht macht dich mancher Name auf dem Kontoauszug erst einmal stutzig. Dahinter stecken häufig Plattformen von Zahlungsabwicklern, mit denen kleinere Händler oder Onlineshops zusammenarbeiten. Daher solltest du besonders, wenn du viel im Internet kaufst, die einzelnen Buchungen genau im Blick behalten. Was hast du wann zu welchem Betrag wo bestellt? Besonders auf kleine Beträge solltest du achten – egal, ob als Last- oder Gutschrift. Denn gerne testen Betrüger mit Kleinbeträgen, ob die Kontonummer noch existiert, um später größere Beträge abzubuchen. In diesem Fall solltest du den Onlineshop oder die Bezahlplattform kontaktieren und gegebenenfalls Anzeige erstatten.

Aufbewahrung

Eine gesetzlich vorgeschriebene Aufbewahrungspflicht für Kontoauszüge gibt es für Privatkunden nicht. Sie sind aber natürlich ein Nachweis darüber, dass man eine Rechnung beglichen hat. Ob du sie digital aufbewahrst oder ausgedruckt abheftest, ist egal. Da für Alltagsgeschäfte oft eine Verjährungsfrist von drei Jahren gilt, ist es sinnvoll, die Kontoauszüge so lange aufzuheben. Geht es um größere Arbeiten, die an der Immobilie durchgeführt wurden, gilt eine Verjährungsfrist von fünf Jahren, sodass entsprechende Auszüge auch so lange aufbewahrt werden sollten. Wer Ausgaben steuerlich geltend macht, sollte die Auszüge mindestens so lange aufbewahren, bis er seinen Steuerbescheid hat.

Kontoauszüge nachfordern

Hast du womöglich einen Kontoauszug doch schon weggeworfen, benötigst ihn aber als Nachweis, kannst du im Online-Banking nachsehen, ob er dort noch hinterlegt ist. Ansonsten besteht die Möglichkeit, ihn bei der Sparkasse oder Bank anzufordern. Das ist in der Regel bis zu zehn Jahre möglich, kostet aber meist etwas.

Der Beitrag Kontoauszug prüfen erschien zuerst auf Der Sparkasseblog.